グラフは語る その4「婦人服」

Contents

デパートのアイテム別月間売上の趨勢から ここ10年間の消費を読み説く

本紙デパート新聞は、毎号、独自取材に基づき全国の百貨店73社、189店舗の売上データを元に、その月間概況を掲載している。掲載したグラフは9 年前の2 0 1 3 年1 月から2021年の12月までの9年間の推移を辿っており、アイテムによってかなり顕著な月別動向が見て取れる。尚、2020年2021年のグラフには緊急事態宣言の発出時期に網掛けをしている。

※グラフ左の売上の単位は百万円

グラフデータの対象店舗は以下

さいか屋、そごう千葉店、そごう大宮店、ながの東急、グランデュオ立川、スズラン前橋店、井上本店、京王聖蹟桜ヶ丘店、伊勢丹浦和店、伊勢丹立川店、八木橋、小田急町田店、小田急藤沢、岡島、新潟伊勢丹、東急吉祥寺店、東急町田店、東武宇都宮百貨店、東武宇都宮百貨店大田原店、東武船橋店、松坂屋静岡店、水戸京成百貨店、西武所沢店、遠鉄百貨店、静岡伊勢丹、高崎髙島屋、髙島屋大宮店、髙島屋柏店、髙島屋立川店、丸広百貨店川越店※日本百貨店協会の中で、全期間を通してデータがある首都圏30店舗の売上を合算している。関東圏の主要百貨店を網羅する一方、銀座、新宿、池袋といった東京の主要ターミナルは、敢えてはずしている。大手百貨店の本店には外商や大型企画といったイレギュラー売上が計上されるため、消費の実態像がつかみにくくなるからだ。ご容赦頂きたい。

尚、本紙連載コラム「デパートのルネッサンスはどこにある」の5月1日号でお伝えした通り、立川高島屋S.C.は百貨店区画の営業を2023年1月31日で終了すると発表している。地方に比べれば、潤沢な人口を背景とする首都圏であっても、また1つデパートの灯が消えてしまうのだ。同コラムの中ではまた、超都心であるJR山手線主要駅でも、淘汰が進んでいることを明示している。新宿(2022年9月に小田急百貨店)、渋谷(2020年に東急東横、2023年春に東急本店)、池袋(2021年にマルイ)、恵比寿(2021年に三越)といった具合だ。

第4回目のテーマはデパートの本丸「婦人服」である。

今までは3回にわたり、①子供服、②食品、③化粧品と家具、といったアイテムの、およそ9年間のグラフを見て来た。今回満を持して登場するのは、衰退するデパート売上の象徴である「婦人服」だ。およそデパートの趨勢を語るのに、避けては通れない主要アイテムである。ざっとコロナ前の2019年までの推移を見ても、今回の連載コラムで取り上げている「ユニクロ」に代表される「カジュアル衣料」等に売上と客数を「浸食」されているのは、一目瞭然だ。もちろん、敵は郊外立地から攻めて登って来るロードサイド店舗だけではない。直接、牙城である都心に乗り込んで来た黒船ブランド(ZARAやH&M)もそうである。ルミネやパルコ、ららぽーとといった駅ビル、ショッピングセンターとのアパレル(ブランド)の争奪戦も熾烈を極めた。高級ブランドは百貨店、カジュアルブランドは商業施設、という棲み分けはこの10年を経て、もはや存在しない。逆に強いブランドほど、独力で集客が可能なため、もはや百貨店の「看板= 暖簾: のれん」は必要としないし、高い賃料を支払う必要がないということが明確になったのだ。

念のため記しておくと、当然ネット通販で買えないブランドはもはや存在しないし、御殿場のプレミアムアウトレットに行けば、新宿伊勢丹と同じブランドショップがプライスダウンして販売しているのだ。シャネル、エルメス、ルイヴィトン、ロレックスはアウトレットにないのでは、と思われる「事情通」の購読者の方もいらっしゃるかもしれない。それでも、例えばコメ兵に代表される「買取店」には置いてある。もちろんセカンドハンズ(中古品)ではあるが。リユースやリサイクルショップ、買取り店やメルカリなどが(SDGsを背景に)完全に市民権を得た現在、販売チャネルは多種多様になった。例えハイブランドと言えども、百貨店の唯一性は「新品の」という注釈付きでないと、既に保てなくなったのだ。そう思って百貨店の婦人服のグラフを見直すと、明確な「右肩下り」のトレンドにも納得せざるを得ない。

測った様なダウントレンド

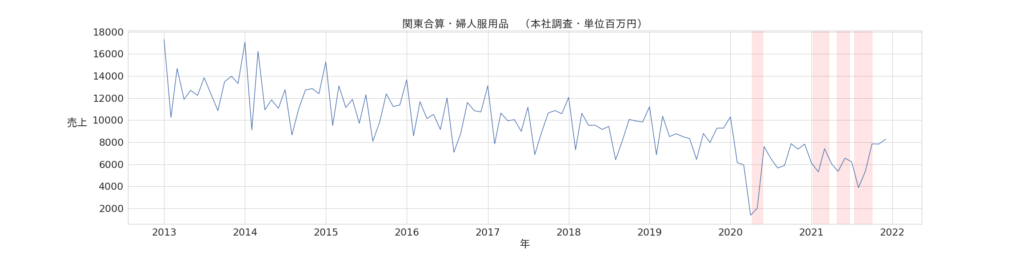

グラフをご覧いただきたい。2013年の婦人服の売上規模はピークの1月で170億を超えていた。それがコロナ禍直前の2020年1月には100億かつかつ、そしてコロナが一段落した2022年は90億に届いていない。僅か9年で婦人服売上はほぼ半減してしまったのだ。我々はまず「10年たたずに、主力アイテムの売上が半減してしまった」という事態の重さを受け止めなくてはならない。逆に言えば、それでも生き残っている「百貨店」の生命力の強さを感じる、と言ったら大袈裟に聞こえるだろうか。

前項でも触れた様に、緩やかなダウントレンドの中でも、年度ごとの「月別の波形」は、驚くほど似通っている。業界で俗に言われる「ニッパチ」、2月と8月の低さは特徴的だ。そして、他のどのアイテムでも共通していた12月のピークはない。1月と7月に山があるのは半期に一度のバーゲンセール売上の突出ぶりを表している。1月はこれに「福袋」も加わるのだから、売上ピークはもう一段レベルアップする寸法だ。その1 月のピークを見ても、

2015年1 5 0 億、2 0 1 6 年1 4 0 億、2 0 1 7 年1 3 0 億、2 0 1 8 年1 2 0 億、2 0 1 9 年1 1 0 億、2 0 1 0 年100億と、図ったように10億ずつ、売上は縮小していった。

消費増税前の駆け込み

もちろん小学生でなくても気づくのは2014年の3月の突出だ。毎回同じ話で恐縮だが、これは消費税増税前の「駆け込み需要」である。2014年の4月に消費税が5%から8%にアップされたのだ。他のアイテム同様、駆け込み需要のアップダウンがグラフに刻まれた。

問題はその次の増税だ。他のアイテムのグラフでは顕著であった2019年の9月は「突出」どころかグラフの「山」もけして高くない。2019年の10月の8%から10%への再増税による売上マイナスも「誤差の範囲」と言っても良いくらいだ。2019年のデパートの婦人服売上のグラフは、年末に向けて「収斂: しゅうれん」してしまっている。かつては月ごとに明解であったトレンド偏差が、小さくなった様にも見える。婦人服のダウントレンドが、月別の偏差や増税マイナスを打ち消してしまっている様にも見える。

コロナ禍の不要不急

そして、2020年の4月5月は、新型コロナ感染者増を受けた、最初の緊急事態宣言の初出だ。全国的な「ステイホーム」の影響による大幅マイナスである。実売上は20億を下回っている。食品のグラフでも緊急事態宣言下の落ち込みは同様に見て取れるが、婦人服にはもう一つのキーワードである「不要不急」が売上を大きく左右した。人びとは食べなくては生きていけないが、ファッション= 着る物は2〜3ヶ月買わなくても、生きていける。正に不要不急と言えるだろう。去年来ていた服を着ていても、健康に支障はない。逆に懐具合にはプラスなぐらいだ。緊急事態宣言下に、わざわざデパートにファッションを買いに行くのは「非国民」だ、くらいの当時の論調であった。それは政府もマスコミも、近所の人も、皆同じ「同調圧力」をかけて来るイメージだ。今となっては、幾分冷静な分析が可能だが、当時はまだ「コロナは恐いし、他人の目はもっと怖い」という気分が蔓延していた。こんな時に「私は新しい夏物ファッションがどうしても買いたいの」とはならなかった。もし買っても、夏物だから単価も若干低かった。2020年度も2021年度も、結局百貨店の婦人服売上が劇的に回復することはなかった。売れる月でも、かつての8月の最低売上止まりの80億が限界となった。

コロナがあってもなくても

コロナ禍の2年間は、日本の小売市場にいろいろな変化をもたらしたが、百貨店の婦人服に限って言えば、「その後も2度と春は巡って来なかった」という悲しいおとぎ話の様な結末になりそうだ。それは「売上の回復には、まだまだ時間がかかる」という甘い話ではない。やけに冬が長いな、と嘆いていたら、実は既に氷河期に突入してしまった、という歴史的な転換点なのかもしれない。

今まで、「惰性」により百貨店で買っていた「年配客」が、コロナきっかけで行動パターンを変えてしまった、というのは「深読み」過ぎるだろうか。もちろん、デパート大好きな「富裕層」という名のコアなファンは、絶滅したワケではないだろうが・・・

百貨店は三十貨店に

前回(4月15日号)の「家具」テーマでも触れたが、百貨店はどんどん取扱いアイテムが減っている。五十貨店どころか三十貨店が妥当な着地点なのかもしれない。ここは発想を変えて「デパート」の名称を復活させよう。但し「Department Store: デパートメントストア」の意味を調べると、「百貨店のこと。衣料品を中心に服飾雑貨やインテリア、化粧品などを高利幅で売る店舗。売場面積は2〜5万㎡と大型。と記してある。「高利幅」であることは自明の理なのだ。増々生き残りが厳しく思えて来た。