グラフは語る その3「化粧品と家具」

デパートのアイテム別月間売上の趨勢からここ10年間の消費を読み説く

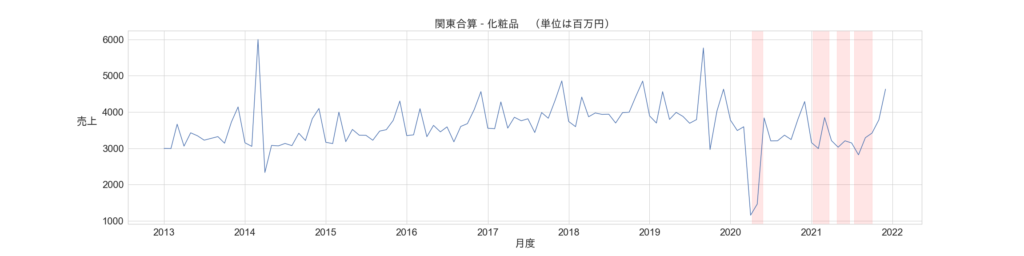

本紙デパート新聞は、毎号、独自取材に基づき全国の百貨店73社、189店舗の売上データを元に、その月間概況を掲載している。掲載したグラフは9年前の2013年1月から2021年の12月までの9年間の推移を辿っており、アイテムによってかなり顕著な月別動向が見て取れる。尚、2020年2021年のグラフには緊急事態宣言の発出時期に網掛けをしている。

※グラフ左の売上の単位は百万円

グラフデータの対象店舗は以下

さいか屋、そごう千葉店、そごう大宮店、ながの東急、グランデュオ立川、スズラン前橋店, 井上本店、京王聖蹟桜ヶ丘店、伊勢丹浦和店、伊勢丹立川店、八木橋、小田急町田店、小田急藤沢、岡島、新潟伊勢丹、東急吉祥寺店、東急町田、東武宇都宮百貨店、東武宇都宮百貨店大田原店、東武船橋店、松坂屋静岡、水戸京成百貨店、西武所沢店、遠鉄百貨店、静岡伊勢丹、高崎髙島屋、髙島屋大宮店、髙島屋柏、髙島屋立川店、丸広百貨店川越店

※日本百貨店協会の中で、全期間を通してデータがある首都圏30店舗の売上を合算している。関東圏の主要百貨店を網羅する一方、銀座、新宿、池袋といった東京の主要ターミナルは、敢えてはずしている。大手百貨店の本店には外商や大型企画といったイレギュラー売上が計上されるため、消費の実態像がつかみにくくなるからだ。ご容赦頂きたい。

さて、第3回目のテーマは化粧品と家具である。

MD的には全く異なるアイテムであり、同時に取り上げる意味をいぶかしく思う読者もおられるかもしれない。片や化粧品は、コロナ禍によりインバウンド売上が消失するまでは、食品と並んで、衰退するデパート売上の救世主であった。一方家具・インテリアについては、もはや百貨店のメインMDとは言えなくなって10 ~ 20年は経過しているイメージだろうか。「家具」は、IKEAやニトリに代表される様に、郊外立地( 大型ロードサイド店舗) を主戦場とするアイテムに変わってしまって久しい。

消費増税前の駆け込み需要

全く異なる業種であり、百貨店での月間売上規模も家具( 4~ 6億)は化粧品( 30 ~ 40億) に対して1/7程度に過ぎない。但し、グラフを今一度、良くご覧いただきたい。売上規模はともかく、年間の月別の波形は、驚くほど似通っているのだ。これは前回の食品と比べて頂くとより顕著だ。小学生でも気づくのは2014年の3月と2019年の9月の突出ぶりであろう。既に購読者諸氏はお解りであろうが、これは消費税増税前のいわゆる「駆け込み需要」である。先ず2014年の4月に消費税が5%から8%にアップされ、2度目は2019年の10月に8%から10%に再びアップされたのだ。言うまでもなく2020年の4月5月は、新型コロナ感染者増を受けた、最初の緊急事態宣言の初出による「ステイホーム」の影響による大幅マイナスである。食品のグラフでも緊急事態宣言下の落ち込みは同様に見て取れるが、増税前の駆け込みはほとんど見られない。賞味期限や消費期限のある食品には「買い置き」にも限界があるからだ。

※2019年10月の増税では食品は軽減税率が適用され8%のままだ。

両アイテムの違いは、その増税と増税の間のトレンドだ。2015年〜2018年の4年間、化粧品は先に言及した「インバウンド景気」を背景に増加傾向なのに対し、家具は漸減を続け、4億を下回る月が出て来た。売上自体の縮小に加え、各百貨店とも家具売場自体を縮小し、時には廃業していることが窺える。特に郊外立地のデパートでは、先に触れたIKEA、ニトリ以外の地元家具量販店との( 文字通り) しのぎを削る戦いの結果であろう。

顧客の家具離れではなく

かつての大塚家具がそうであった様に、都心百貨店の撤退スペースに出店するなど、華々しいフェーズもあった。この話題にはちょっとした虚しさが残る。父親である匠大塚との「親子喧嘩」のイメージしか残っていないからだ。

事の顛末を以下に記す。

『2022年2月15日、株式会社ヤマダデンキは傘下の大塚家具を同年5月に吸収合併することを発表した。創業者の娘・大塚久美子氏の体制のもと、2019年12月にヤマダデンキの子会社となったものの、今回の吸収合併により法人としては消滅することとなった。』

父娘による経営権争いがイメージダウンとなり、業績が悪化し、結果として家電から家具インテリアまで業種を拡大したいヤマダデンキの傘下に入らざるを得なくなってしまった。

もう一つ、家具業界の直近の話題としては、2020年に島忠ホームズがニトリと経営統合( 事実上の買収だが) をするなど、家具業界も引き続き合従連衡(がっしょうれんこう)が続いている。

効率重視による売場縮小

こと家具については、ハイブランドの取り扱い以外で、デパートの出る幕はなくなっている様だ。もちろん老舗百貨店で、例えばカッシーナやアルフレックスのソファを買う富裕層も、当然居るだろうが・・・。これは富裕層シフトの一環と言うよりは、百貨店が、家具インテリアの「マス顧客」にもはや対応し切れなくなってしまった、というコトだろう。

都心ターミナル駅前の土地の高いフロアに、大きなスペースを割いても、家具の売上、収益では賄い( まかない) きれない、という事情が透けて見える。4月1〜15日号と、西武・そごう売却の続報を本紙4面で掲載しているが、池袋西武にはかつて「カーサ」と呼ばれるインテリアコーディネイト部門があり、家具の販売だけでなく、部屋の衣替えや家の改装まで請け負っていた。バブル期の産物(あだ花?)かもしれないが、百貨店が文字通り「ゆりかごから墓場まで」を承っていた、「古き良き」時代の一つの象徴だったのかもしれない。結婚や就職といった「人生の節目」の行事を、それに付随する家具、家電、ファッション、宝飾のすべてを、デパートで賄える、という時代が、30年前の日本には存在していたのだ。百貨店がこういった需要を「囲い込めなく」なったのは、日本人のライフスタイルの変化も、もちろんあるだろう。しかし本紙1面の「地方百貨店の時代」でデパート新聞社主も言及していたが、その30年前から、百貨店は「冠婚葬祭」やその他の日本の「ハレ」の需要を取り込むコトに消極的になっていった。いつの間にかデパートは、日本人の生活に寄り添わなくなったのだ。

化粧品の捲土重来

コロナ後( ではないが一旦第5波が収束した後) の2021年12月の化粧品のグラフを見て貰いたい。化粧品は2018年や2019年といったコロナ前のピーク売上に近いところまで回復している。コロナ禍における化粧品の苦境については、本紙で何度も言及している。2020年7月1日号まで遡ってみよう。

『ファッションに代わる新たな柱であったブランド化粧品は、従来の様な対面接客が出来ず、難しい再出発になった。顧客は容器に触れられず、美容部員は顧客の顔にタッチさえ出来ないのだから当然だ。化粧品は従来の販売手法を見直さざるを得ず、突然、強制的なターニングポイントを迎える事となった。』

繰り返しになり恐縮だか、化粧品は食品と並び、ファッション不振化の中で、百貨店売上の大きな柱である。2年に及ぶ「マスク生活」により口紅の売上が半減しながらも、緊急事態宣言明けの昨年12月には例年並みまで売上を戻したのだ。いつの時代もそうであったが、「女性が美しくありたい」と願う心は、コロナにも打ち勝った、と言ったら、言い過ぎであろうか。

家具は百貨から外れた

一方、家具の2021年12月売上は回復とは言い難い、コロナ禍のステイホームから「お家需要」が高まり、全国の家具・家電やスリーコインズ等の絶好調のニュースとは無縁なのだ。

「顧客の人生に寄りそう」というお題目だけ残し、都心の老舗デパートほど、効率化の旗印のもと、関連部署を縮小していった結果だ。ハイブランドやテナントへの「場所の又貸し」の方が、顧客管理の煩雑さから逃れ、人件費も削減出来るからだ。

「商売とはそうしたモノ」とうそぶくのは簡単だが、デパートの使命( ミッション) や存在意義( アイデンティティ)を失ったら、単なる不動産屋であり、駅ビルと変わらない。

失礼、決して、不動産業や商業施設を貶める意図はない。百貨店が独自性を失っていることを懸念しているのだ。ご容赦願いたい。こうしてデパートは実質三十貨店程度になったのだ。