税と対峙する - 11

平成15年10月20日号(第2259号)

法人課税を迷走させる外形標準課税

国際的に高い法人税率が更に上昇

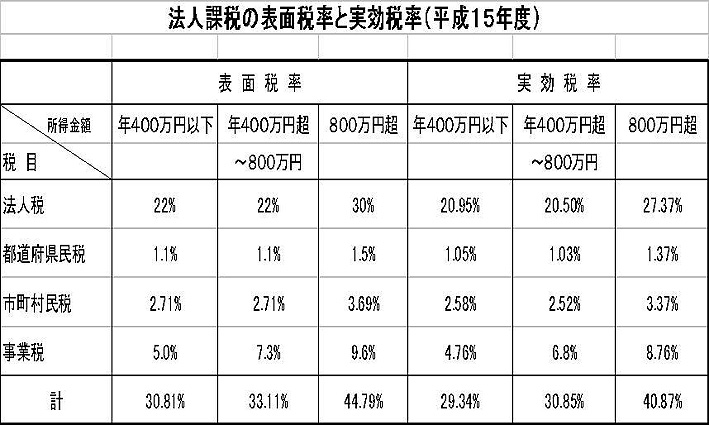

今回は企業にとって課税される最も本質的な税金である法人税と絡めて事業税の外形標準課税の矛盾点についてみておきたい。企業は経済活動を行なう為に存在している。ここが自然人との相違である。その経済活動によって得られる収益からそれを得るために費やされる費用或いは生じた損失を差し引いて残ったものが所得であり、この所得に対して課せられる税金が法人税である。正確には国税である法人税と地方税である法人都道府県民税・法人事業税 更に法人市民税(町・村)の4つがあり、総称して法人税等という。税率は別紙にある通り所得に対して約40%であり、この10年間の税制改正で約10%程度は下がってきている。法人税等は支払ってもその分を経費として所得から差し引くことができないが、法人事業税だけは経費とすることができる。したがって、計算上は事業税を支払ったところの所得にたいして税金が課税されることになる。元々単純に税率を合計したものを表面税率というのに対し、実際に生じるこの税率を実効税率という。確かに所得があればその内の40%は税金になってしまうのだから、儲かっている企業にとって法人税等は大きな課題である。一方、赤字企業は均等割といって都道府県と市町村に、黒字でも赤字でも支払わなければならない一定の場所代的税金以外、法人税等は一切ない。万年赤字の会社はずっと法人税等を払っていないのである。この格差は大きい。現在、日本全体で半分以上は赤字法人といわれており、これらの会社は法人税等を支払っていないのだ。しかし企業が人を雇用していればその人は企業からもらう給料から一定の所得税を支払い、また家計での消費活動の中で消費税を支払う。企業自身も経済活動の中で消費税・印紙税・固定資産税等様々な税金を負担する。つまり、赤字法人であろうとそれが存在することで国の税源に大きな効果を与えているのである。

ところで、赤字法人が法人税等を支払っていないということに着眼して事業税については「赤字でも一定の税収を」という見地で決ったのが外形標準課税である。まさに表面的な法人税等の税率の格差にのみ目がいっている政策である。ところがこの制度を導入することで黒字法人も税率が上がってしまうという現象も想定される。これは国際的に高い日本の法人税率がさらに逆行して上がっていくことを意味する。その一方、赤字法人が多い資本金1億円以下の中小法人には法律を当面適用しないという政策を掲げた。結局本来の法律の主旨は極めて中途半端なものになってしまったのである。

このように法人課税という観点からも外形標準課税の迷走ぶりは浮き彫りになっており、施行前にとにかくストップをかける働きかけが必要であるといえよう。