税と対峙する - 9

平成15年 9月20日号(第2257号)

販売時点での端数処理に大きなリスクが

新方式には目に見えないトラブルの影も

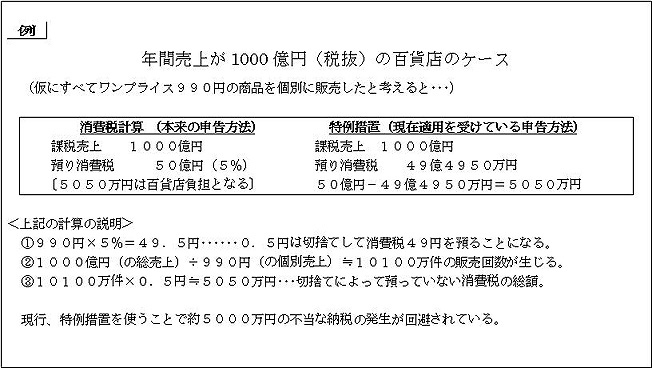

消費税の総額表示(税込)強制の実施は現状では来年4月にまちがいなくスタートしてしまう。運用上の様々な問題点をこれまでも提言してきたが、今回はその中で端数処理の点についてみていきたい。 現在は、売上に係る消費税額の計算について、決済時に別途請求される消費税相当額の円未満の端数を処理した後の金額を基礎に積上げ計算を認める特例措置が設けられている。

つまり決済で生じる端数については、消費税の申告計算上実際の処理(切捨て)によって計算した金額が認められているのである。消費税の申告は1年間の課税売上に対して5%の消費税を預かったものとして計算する。これをそのまま適用すると百貨店は端数を切り捨てして、実際に預かっていない消費税を預かった形になってしまう。つまり、その分を百貨店側(納税義務者)が負担させられることになってしまうわけである。特例措置を使うことで現在でも多額の税負担となるリスクが回避されている。(別表)

総額表示が強制され百貨店としても決済方法が変わっていくなかで、この特例措置の適用の形がどうなるかも現状財務省では明確な指針を示していない。今のままでは図例のように端数処理した税金5050万円は百貨店の負担となってしまうのである。といって、端数を切り上げして、消費者の納得を得られるものではない。

こうした点にも、今回の制度の拙速性がみえ隠れしている。もともと先の特例措置も百貨店協会が要望したことで加わったものであり、行政の対応は納税者にとって極めて歯がゆいものであることは周知のとおりである。今回の端数処理で生じかねない重大なリスクは徹底的にその回避をはからなければならないだろう。

また、この他にも消費者との現場でのやりとりなどで現状では想定できない思いがけないトラブルが起こり兼ねないだけに警戒体制を怠ることはできない。