税と対峙する – 緊急寄稿

平成16年4月05日号(第2270号)

税込みで不当な利益の圧迫を許すな

百貨店が消費税で蒙る膨大な負担は限界を超えた

【税金バトルのはじまり】

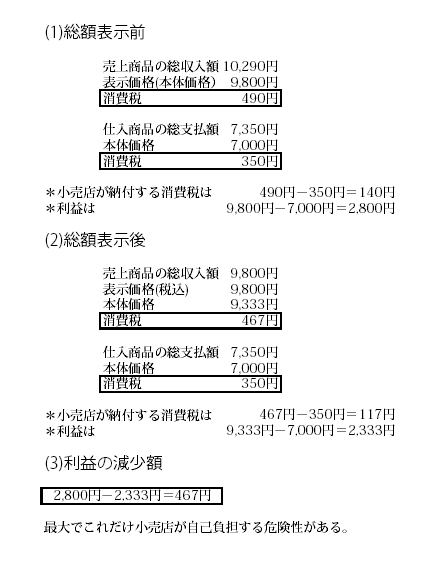

消費税の総額表示の義務化がいよいよ始まってしまった。小売現場での内税表示の強制適用はとうとう現実化した。百貨店は商品の値下げを強いられ収益の圧迫はさけられない事態になろう。保険診療が非課税のため、薬品の仕入などに支払った消費税を価格転嫁できずにそのまま負担を強いられている医療機関が抱えている損税問題が全業種に及ぶことになろう。

【消費税を納める事業者の実質負担の拡大】

ところで消費税とはそもそも間接税であり、税金は消費する人が負担する税金である。ただし、商品を販売し売上と同時に預った消費税を小売店が消費者にかわって国に納税する義務を負うわけである。

納税義務者である小売店が、納税行為に関連して発生する経済的負担を負う義務は、法律的には定められていない。当然、負担した費用は消費税を納める場合、経費にはできない。納税義務を果たすにあたり、発生する人件費や事務費などを納税義務者が自己負担しなければならないことは予定されていないわけだ。事業を行なって儲かった場合に納付する法人税に係わる事務負担とは根本的に位置づけが異なるのだ-消費者から預った消費税を従順に国に納付する-日本経済が将来的にも最重要視する消費税の適正な納税を履行する小売店に対し、さて、行政やマスコミはどれだけその努力に光を当てているだろう。消費税を預かるための一連の作業-現場での経理への投資、消費税の納付への事務処理、未収入金でも消費税を預かったものとして納めなければならない金銭負担。どれも100%事業者が自己負担を強いられている。

一方、今回総額表示をするにあたって値札がえなどの作業について、小売店がその一部を問屋に負担を求めたところ、さっそく公正取引委員会から独占禁止法に違反するといった物言いがおきている。問屋やメーカーにしても総額表示に伴ない経済的負担を求められることに反発するのは当然であるが、一方的に総額表示を強制して小売店に経済的負担をさせている行政こそ、消費税法を超えた重大な領空侵犯をしているのではなかろうか。9800円など割安感のある商品価格を維持するために値引きをし、総額の金額を凍結せざるを得ないことも今後セールなどの際充分に想定されることであり、直接的な利益の圧縮につながる深刻な問題だ。また税込価格の明示は安全管理上の見地からも絶対に必要になったことも事実である。税込価格の記載があいまいだと「総額表示の義務化」を逆手に取られて「当然消費税が入っているもの」と値引きを強要されるような事態も起こり得るからである。街の小さな飲食店などで懸念されるところである。

しかし、税抜価格の明示も忘れてはならない。正味価格(本体価格)の主張と消費税の露出の徹底で無造作に消費税の切り上げをさせない努力をつづけなければならない。従順な消費税の納税義務者がなぜこのような危難にあうのか大いなる疑問は残るけれども…。

【さまざまな増税にどう立ち向かう】

簡易課税制度や端数切り捨てなどでの小売店の益税問題については消費税の施行以来執拗に行政・マスコミは吹聴してきた。しかし実際には本来経済的負担をする必要のない間接税の納税義務者がこれほど事務負担をさせられ、更にこれからは値下げなどの局面で原価まで負担させられることこそ大変な矛盾である。

ここでも行政が小売店対問屋あるいは消費者という構図をつくって漁夫の利を得るような雰囲気である。いずれにせよ事業者の救済が全くフォローされることなく総額表示は走り出した。しかも時同じくして、資本金1億円を超える黒字・赤字法人あまねく増税となる事業税の外形標準課税もスタートした。

弊紙はこうした押し寄せる増税の危機について法施行実施決定以降再三提言してきたが今後も一層の注視をもって問題点を取り上げていきたい。