税と対峙する - 21

平成16年4月5日号(第2271号)

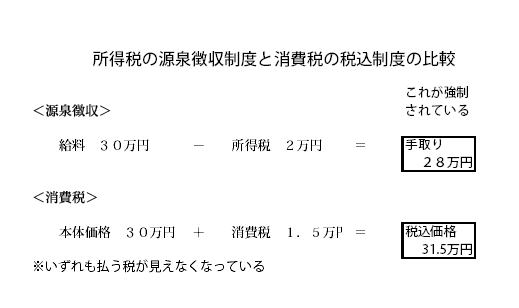

行政が企てる払う税が見えなくなる巧妙な仕掛け

源泉徴収と消費税の共通項は消える税金だ

消費税の総額表示が強制されて半月が過ぎた。事業者からはさまざまな事務負担が生じたことで不満の声が上がっている。消費税導入時(平成元年)の内税・外税どちらもおかまいなしという政策が記憶にある人にはここに来てなぜ強制されるのか不平は募るようだ。 「諸外国の多くは内税であるから日本も同様にすることは当然である」 という理屈を財務省はマスコミを通じて吹聴している。都合の良い時は外国の例がすぐ持ち出されるのだが、さて、それでは税制の中で最も多くの人に関連のある源泉徴収制度を考えてみたい。

この制度は外国ではごくわずかな国以外は行なっていない日本独自の制度である。それもそのはず戦費調達を潤滑にするために昭和15年にはじまったものなのである。この制度があるためにサラリーマンは収入を総額でなく手取りで考える形がすっかり出来上がってしまった。いうなれば本体価格だけを理解するようになったわけである。これなど今回の消費税の表示義務化の理論からすれば全く矛盾するものであり、個人が自分の所得を認識するためには所得税も含めた総額を受け取り、その上で確定申告をして税金を納める制度に変えるべきなのである。

税の先取りという税収維持のための好手段として税抜制度である源泉徴収制度は死守し、その一方で消費税は税を本体価格に溶け込ませている。国民がもらう時(源泉徴収)にははじめから税金は差し引かれ、払う時(消費税)にはいくらかわからない形で支払額に含まれる。形は違うがどちらも納税者にその支払うべき税金を見えなくしている点では同じである。ここに行政の巧妙な税の取立て姿勢がうかがえる。納税者が支払っている段階で税は税としての姿を消してしまっているのである。

さて、今後、消費税が〝ドロン〟したまま膨張していく事態をどうやって食い止めていくか。納税義務者である事業者の不断の努力にかかっていよう。