税と対峙する - 35

平成17年05月20日号(第2296号)

現在、政府税制調査会(政府税調)で、見直し作業が行なわれている中で、その結果がサラリーマンにとって非常に脅威となるものがある。 それは、所得税の改正に関する項目であり、給与所得から差し引かれる給与所得控除額の縮小である。

サラリーマンは会社から給料をもらう時に、その収入に応じて源泉所得税を天引きされる。いわゆる「手取り」は、それだけ少ないわけである。しかし、これも税制上は仮計算であり、12月にその人の1年間の給料総額を改めて計算した上で、その人の税額は、確定することになる。この際「給料の総収入に対して直接何%の所得税が課される」のではなく、別表のように様々な「控除」がされ、その後に確定した課税所得に対して所得税率が乗じられる。

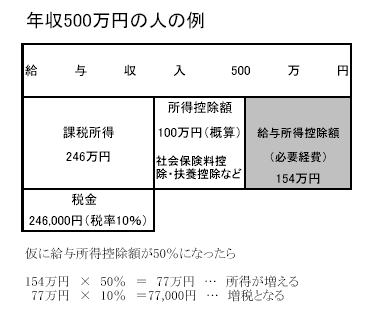

そして、この控除の中で最も大きいのが給与所得控除額である。これはサラリーマンが収入を得るために支払うとされる経費(服装・靴・消耗品・その他特別な支出)を国が予め「この収入に対しては、これだけの経費」と定めているものである。たとえば、最低でも65万円の給与所得控除額があり、これは年収65万円以下の人の給与所得は0となり、税金の対象とならないことを意味する(65万―65万円=0)。年収300万の人の給与所得控除額は108万円、年収500万円の人は154万円、年収1000万の人は220万円というように、その人が実際にどれだけ経費を使ったかに関係なく、一律に控除額は定められている。これが「多過ぎる」というのが政府税調の見解なのである。もちろん、人によって使う額はちがうのだから、それだけ実際には使っていない人も沢山いるかもしれない。が一方、これ以上に使っている人もこの額までしか認められない現状を鑑みると、もともとラフに決められている控除額なのだから、急に多過ぎるといわれてもサラリーマンとしては納得できるはずがない。

ところで、仮にこの控除額が、もし1/2になるとしたら、どの程度増税となるだろうか。年収300万の人は控除が54万円(元々108万円)減るので、これに対して10%の税率分の所得税が増える。つまり、54,000円の増税だ。年収500万円の人は控除が77万円(元々154万円)減るので、これに対して10%の税率分の所得税(77,000円)が増える。極めて増税と直結した問題であることがおわかりいただけよう。尚、所得税は超過累進税率なので、年収が多くなれば、減った控除額に対して税率20%~30%に相当する税額が増えていくことになる。

多くのサラリーマンは税金の計算の仕方、そして自分が払うべき税金の額も把握していないのが現状である。元々理解のないところに、知らぬまに税金が増えてしまうという、とても危険なことが起ころうとしているのである。また、これにより住民税も連動して増税となるのは必至である。

結果的に可処分所得が減り、消費への悪影響はさけられまい。今後十分、政府税調の動きを注視しなければならないだろう。