税と対峙する - 32

平成17年02月05日号(第2289号)

住民税の非課税措置廃止は多くの高齢者を直撃

容赦なく増える毎年の社会負担

今年の税制改正で、高齢者の個人住民税について125万円までの所得の人に適用された非課税措置が廃止されることになった。地味な取扱いのようだが、実は高齢者にとっては極めて不愉快で実害の多い改悪なのである。

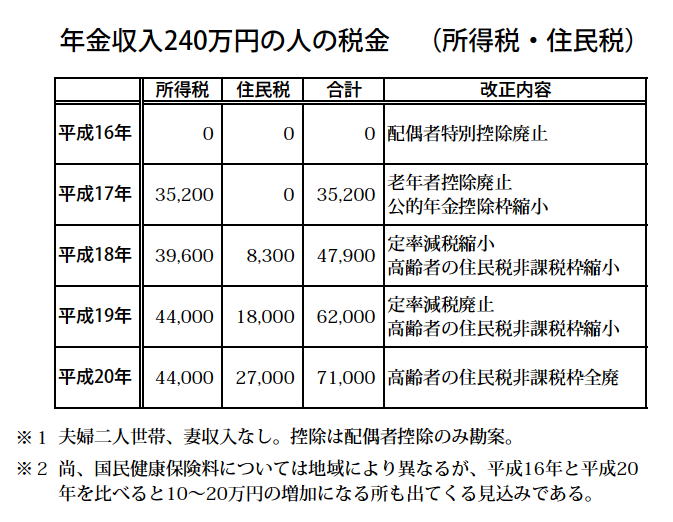

個人住民税というのは国に支払う所得税とほぼ連動し、その年に所得があった場合、最低5%の税率で課税されることになる。たとえば住民税の所得計算上、年金収入が年間240万円の人は、公的年金控除120万円を差し引かれ、120万円の年金所得が生じる。もし夫婦二人世帯ならば、これから33万円の基礎控除と33万円の配偶者控除が差し引かれ、それ以外に特に控除がなければ(120万円―66万円=54万円で)54万円が課税対象の所得となり、これに5%を乗じて税額27000円が算出されることになる(非課税枠完全廃止の場合)。この計算過程については、すでに今年から廃止された老年者控除48万円と公的年金の控除額の縮小約20万円の合計68万円が削減されているために、こうして所得がでるのである。つまり今までは、この人は所得が54万円あっても控除額が更に68万円あったので(54万円―68万円=△14万円)課税されなかったのだが、今年から課税対象となってしまったわけである。

ところが現状では更に非課税措置があるので、実はこの人はなお課税されない。住民税の特別措置である125万円(35万×2+35万円+20万円=125万円)が非課税枠として使えるからだ。

具体的には、先の年金所得120万円とこの非課税枠125万円を比較(120万円<125万円)し所得の方が少ないので、結局課税される所得は0とみなされるのである。

これにより、その人は結局住民税0となり、国民健康保険料もほとんど免除されることになっている。(若干の均等割のみ納付)

今度の改正で、この制度が廃止されることになったのだが、前述の計算のように納税額が発生すると、国民健康保険料は10万円以上増えることも予測される。3年間の段階的撤廃とはいえ、3年後以降はずっとこの負担が続くことになるわけで、税や国民健康保険料等が可処分所得に占める負担割合は、公的負担がほとんど0だった人の場合、この5年間で5~8%まで上昇していってしまうことになる。

元々この年収層が多いからこそ設けられていた非課税措置だけに、廃止されることによってその影響を受ける人は相当な数にのぼりそうである。