地方デパート 逆襲(カウンターアタック) プロジェクト その25 収益事業と公益事業

法人の課税の仕組み

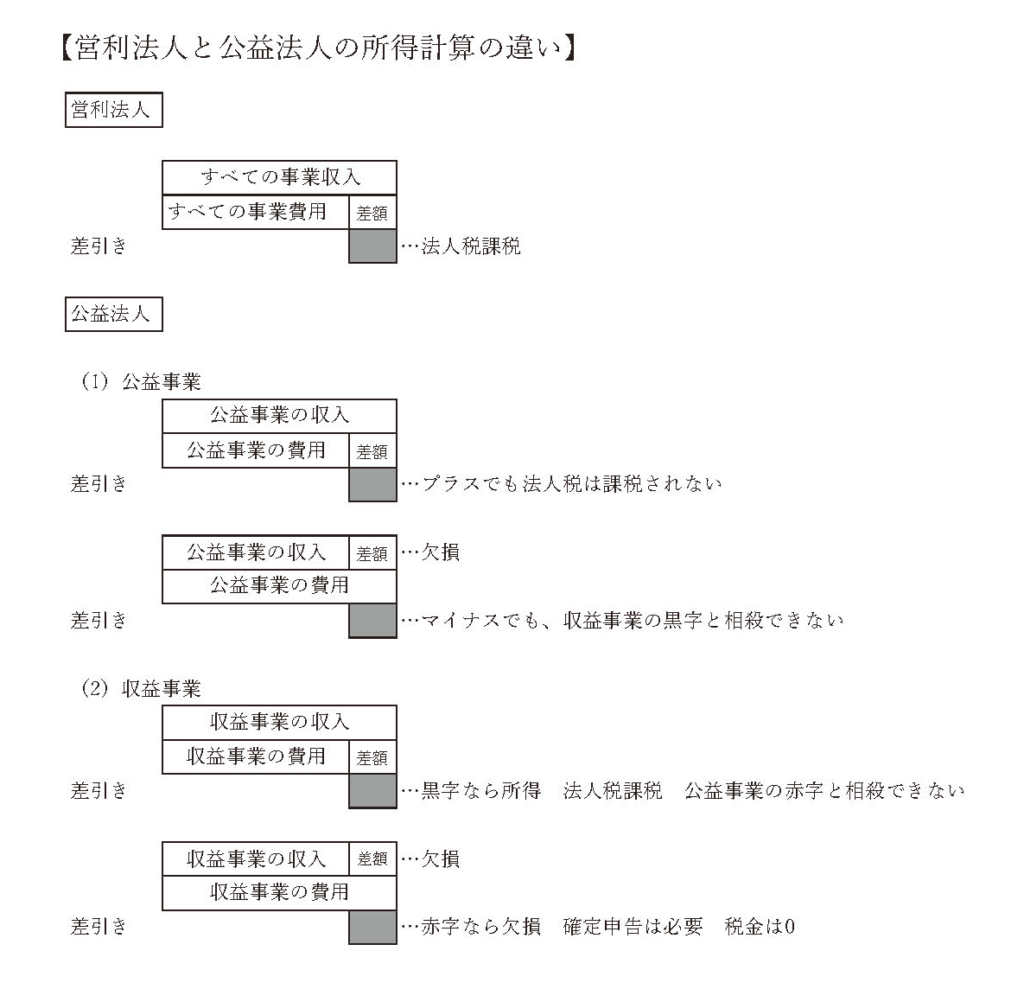

私は、税理士として日々法人の確定申告を行なっています。その際、営利法人の場合、すべての事業は法人税が課税されますが、公益法人は収益事業にしか課税されません。収益事業を行なっていない公益法人は、確定申告の義務もありません。したがって、公益事業と収益事業を行なっている公益法人は収益事業のみを確定申告をして、所得があれば納税しなければならないのです。

公益法人の特徴

そもそも、公益法人が収益事業を行なうということは、公益事業では赤字のところを収益事業を行なうことでカバーし、公益事業を継続させる目的があるからです。つまり、公益法人は、本来は営利目的の活動をすることはなじまないわけですが、公益活動を続けるためにやむなく収益事業を行ない、赤字を補填しているわけです。この考えを営利法人にも活かしていく方法があります。

営利法人による公益事業の活かし方

儲かっている事業の利益を公益事業のために活用していくわけです。

そこには、少し変った仕組みが関係します。公益法人が行なう公益事業での赤字は、収益事業の黒字と相殺できないのです。つまり、本来の事業ではない収益事業で黒字になったら、そこはしっかり税金を払いなさいということになるのです。

一方、営利法人はどうでしょう。本来の事業である収益事業で黒字が出れば、公益事業で生じた赤字があれば損益通算(相殺)することができます。つまり、公益事業の赤字を活かすことで、収益事業で生じた税金を払わずに済ませることもできるのです。

この点を鑑みても、これからの時代は営利法人が公益事業を行ない、社会貢献することを積極的に考える意味があると思います。大いに儲け、しっかり公益事業を行なって、社会に貢献しながら所得を減らしていこうではありませんか。

デパートの公益事業に寄付を

ここで、課税庁に注文があります。公益活動の一つの形である寄付は、営利法人が行なってもほとんど経費に出来ません。客観的に妥当と思われる公益活動をしている人や事業者に対するの寄付は、すべて経費にするように制度を変える必要があります。自らが事業を行なう余裕がない営利法人に寄付の道を開くことは非常に意義深いことです。そうした思考の下、公益事業を行なう地方デパートに対し、多くの事業者から寄付を求めていきたいのです。

デパート新聞社 社主