税と対峙する - 31

平成17年01月20日号(第2288号)

今後の税制と景気の状況を展望する

納税者軽視の増税工程表を打ち破れ

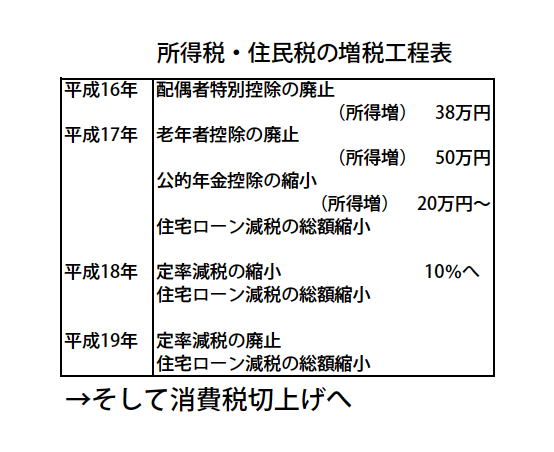

年末の税制改正によって決まった「定率減税の縮小」は、このままその法案が今度の国会を通過すれば、来年の国民の負担する所得税は確実に増額することになる。今年の年末に行なわれる税制改正の際に、景気の状況によってはこの決定を撤回し、「定率減税は縮小しないことも考える」という条項がそこには加えられている。ここでも、負担はその瞬間は感じさせず先送りして「じわじわと実現させていく」最近の行政の増税実行プランが如実にあらわれているといえよう。

確かに今までの景気が激変すれば定率減税の廃止や縮小は1年延びるかもしれない。しかし、結局近い将来縮小、廃止されることは、動かし難い結論として定まってしまったのである。

また行政サイドの認識は、定率減税の廃止が実行できなければ、消費税率の切り上げなどとてもできないというところにある。一連の増税プランの中で、定率減税の廃止は一つの通過点にすぎないのである。

ところで、今年からいよいよ所得税・住民税の高齢者への課税強化が顕在化する。50万円の老年者控除の廃止と、公的年金の控除額の縮小である。これにより、たとえば年収300万円の年金収入だけの人は、所得として計70万円の控除額がなくなり、所得税は5万6000円、住民税は約3万円の増税となる。これに連動して、国民健康保険料も5万円以上は増えることが予測される。月々の源泉徴収税額が増えることと、納付する国民健康保険料の増額は、可処分所得の減少につながり多くの人に直接の痛みとして感じられることになるだろう。

そしてこれは、高齢者の消費意欲を減退させる大きな要因になっていくものと思われる。もちろん一般のサラリーマンも配偶者特別控除の廃止による増税感をすでに味わいはじめているところであり、消費意欲という点では、定率減税縮小のマイナスイメージとともに、今後着実に悪い方向に向かっていくことは間違いない。

国民が一体となって、この流れに立ち向かわなければならない時といえよう。