9月インバウンド売上高、7か月連続で前年割れも下げ止まり鮮明前年同月比0・3%減にとどまる 客数増が購買単価減少を埋める

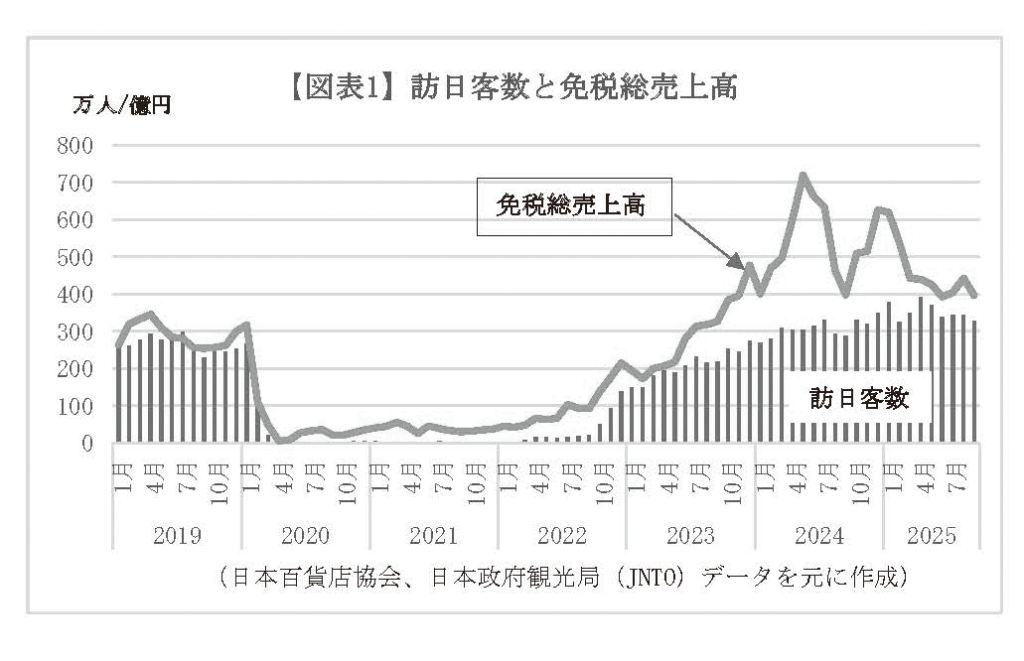

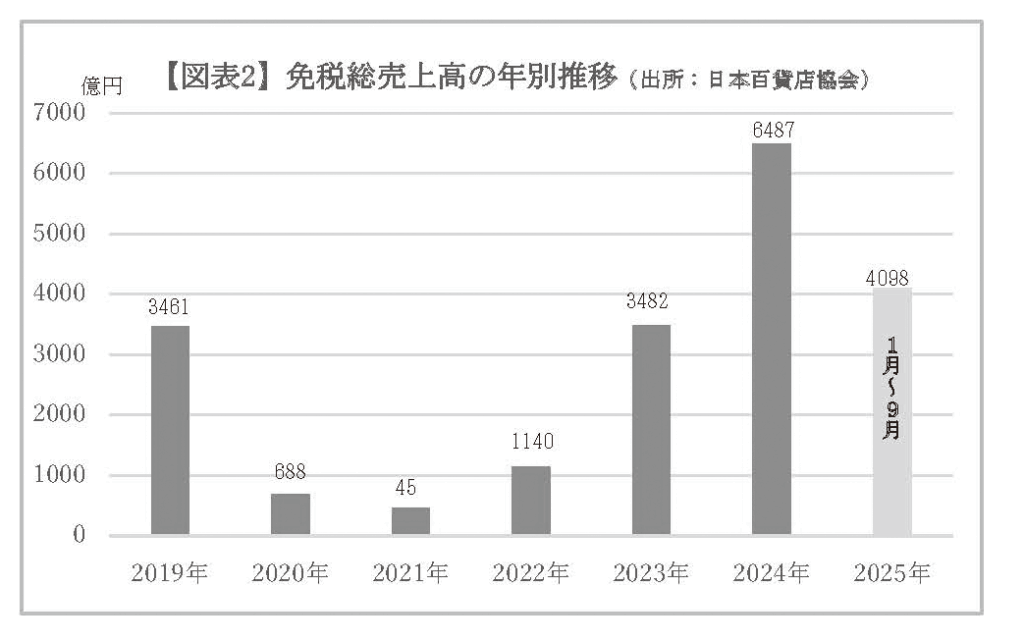

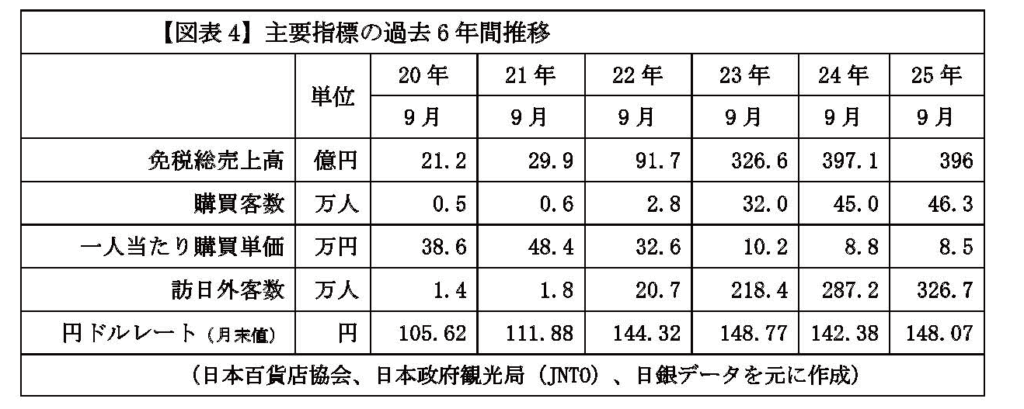

日本百貨店協会が10月24日に発表した9月の全国百貨店における免税売上高(インバウンド売上高) は、前年同月比0・3%減の396億円となり、7月連続で前年割れとなった。ただし、減少幅は8月の縮小し、売上高はほぼ前年並みに回復した。

回復の背景には、円相場の安定がある。25年4月に円相場が一時1ドル140.70円を記録した後、円安傾向が続き9月には147円~148円台で推移。さらに24年3月から7月にかけての歴史的な円安(1ドル=150~160円台)による一時的な需要増の反動が収束したことも影響した。

購買客数は前年同月比2.8%増となり、来店客数の回復が購買単価の下落(2.9%減)を補う形となった。これにより売上は一定水準を維持し、底支えされたかたちだ。

国・地域別では、中国、台湾が売上・購買客数ともに増加。地域別では、大阪が大阪・関西万博の開催効果もあり、好調な推移を見せた。

全国百貨店売上高、2か月連続前年上回る

9月の全国百貨店売上高は、前年同月比1.4%増の4288億円となり、2か月連続で前年実績を上回った。

国内市場の堅調な需要に加え、インバウンド(訪日外国人)売上の回復が寄与した。国内では、各社が企画した物産展や外国展、外商顧客向けイベントなどが盛況で、売上・集客ともに好調だった。インバウンド売上高も前年並みの水準まで回復した。

地域別では、大阪の店舗が大きく売上を伸ばし、全国の売上をけん引。プロ野球・阪神タイガースの2年ぶりのセ・リーグ優勝を記念したセールや、大阪・関西万博の観光客増加により、手土産需要を中心に菓子類の販売が好調だった。

インバウンド売上高の全体売上に占める構成比率は9.2%と、前月の10.7%からはやや低下した。

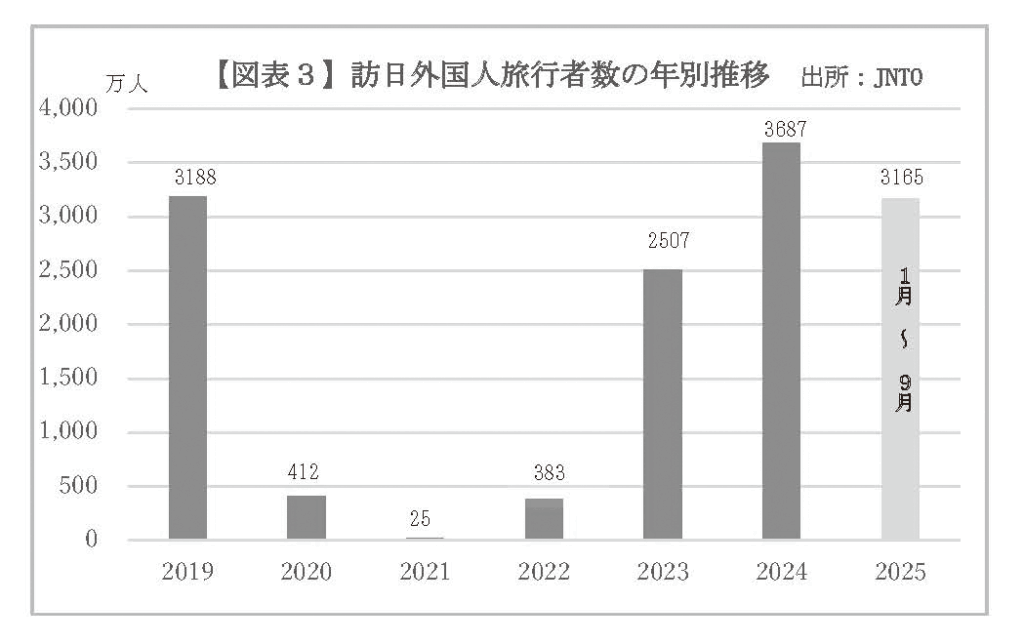

(図表1、2、3、4参照)

購買客数、9月としては過去最高 中国が首位、アジア勢が上位占める

インバウンド購買客数は前年同月比2.8%増の46万3千人となり、9月としては過去最多を記録した。前月に続きプラスとなり、訪日需要の回復傾向が鮮明になっている。

国別では、中国が最多で、次いで台湾、韓国、香港、タイ、シンガポール、マレーシアの順。アジア諸国が上位を占め、引き続き百貨店におけるインバウンド消費を支えている。なお、これまでの購買客数の最多記録は24年6月の57万9千人である。

一人当たり購買単価、8か月連続で前年割れ 減少幅は縮小傾向

一人当たり購買単価は、前年同月比2・9%減の約8万5千円となり、2月以降8か月連続で前年割れが続いている。

この減少は、前年1~3月にかけてラグジュアリーブランドの値上げ前の駆け込み需要の反動によるものとみられる。ただし、減少幅は徐々に縮小傾向にあり、購買単価はほぼ前年並みの水準まで回復している。

なお、これまでで最も高かった一人当たり購買単価は、24年5 月の12万6千円だった。

売上人気商品、化粧品・ハイエンドブランド・食料品・婦人服飾雑貨

売上構成における人気商品は、前月とほぼ同様に、化粧品、ハイエンドブランド品(特選・宝飾品等)、食料品、婦人服飾雑貨、婦人服が上位を占めた。中でも、化粧品や食料品などの消耗品カテゴリーにおける売上高は、前年同月比で17.0%増と4か月連続2桁の増加となり、堅調な伸びを示した。

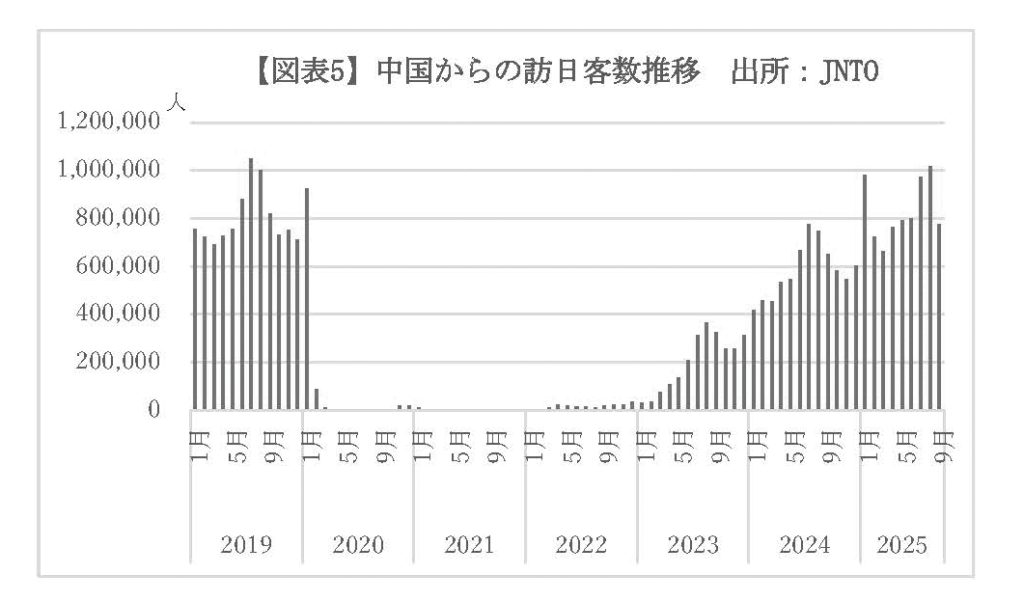

訪日外国人、9月として最多の326万人 年間3000万人突破は過去最速

日本政府観光局(JNTO)が10月15日に発表した9月の訪日外国人旅行者数(推計値)は、前年同月比13.7%増の326万6800人となり、9月として初めて300万人を突破。月間としても過去最多を記録した。

1月から9月までの累計訪日客数は3165万人に達し、前年同期比17.7%増。年間3000万人突破は過去最速で、現行ペースが続けば年間4000万人超も視野に入る。政府が掲げる「2030年に6000万人」の目標に向け、順調な推移を見せている。

9月は学校休暇直後の閑散期に加え、東アジアでの台風による航空便の乱れもあったが、訪日需要は堅調。中国(同12.3万人増)、台湾(同5.6万人増)、米国(同3.3万人増)に加え、中東地域やドイツ、ロシアなどからの旅行者数が伸び、全体の増加を後押しした。

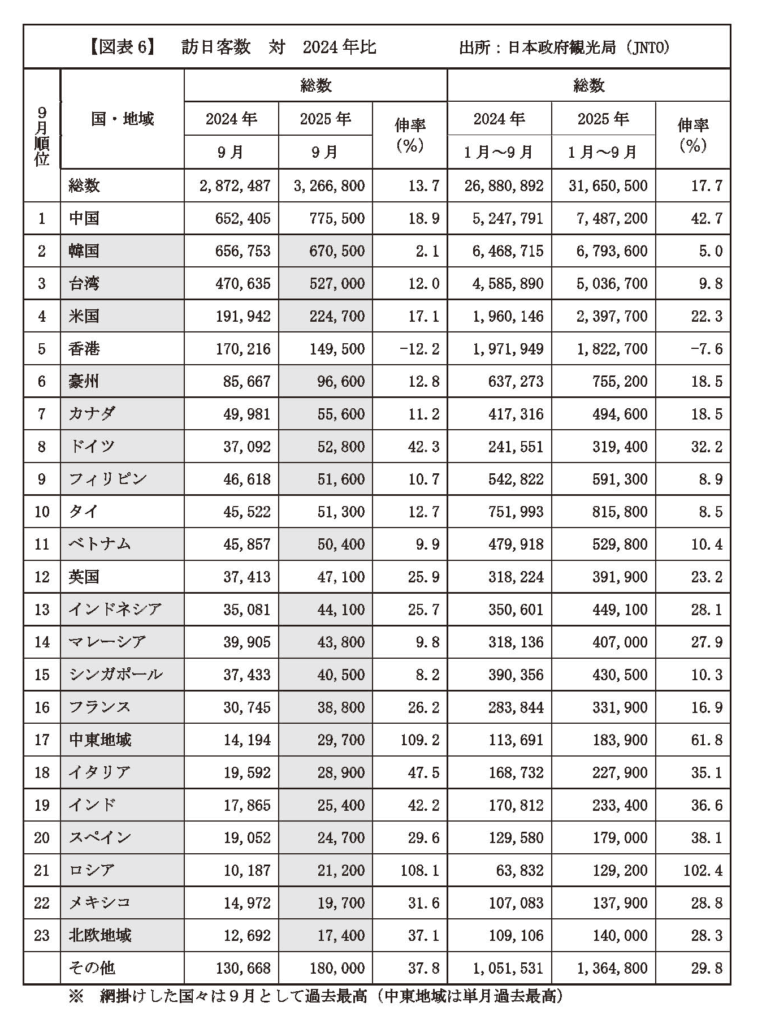

(図表3、6参照)

中国が最多 上位5か国で全体の7割超

9月の国・地域別訪日外国人客数では、中国が77万5500人で最多。以下、韓国(67万人)、台湾(52万人)、米国(22万人)、香港(14万人)と続き、上位5か国・地域で全体の約72%を占めた。

(図表6参照)

中東からの訪日客、単月で過去最多 9月として過去最高は18か国・地域

9月の訪日外国人旅行者数では、中東地域からの訪日客が2万9700人となり、国・地域別では最高の109%増加し、単月でも過去最多を更新した。

また、9月として過去最高を記録した国・地域は18にのぼり、韓国、台湾、シンガポール、マレーシア、フィリピン、インドネシア、ベトナム、インド、豪州、米国、カナダ、メキシコ、スペイン、独仏伊露、北欧地域が含まれる。

上位5か国の動向

9月の訪日外国人旅行者数で上位5か国の動向は以下の通り。

中国

訪日客数は77万5500人(前年同月比18.9%増)。中秋節が10月上旬にずれたほか、台風18号による航空便の欠航もあったが、塩城~関西間の増便や北京~神戸間のチャーター便運航、クルーズ船の寄港増加などが寄与し、前年を大きく上回った。

韓国

67万500人(同2.1%増)。

秋夕(チュソク)連休が10月上旬に移ったが、清州~北九州間の新規就航や仁川~成田間の増便が奏功し、9月として過去最高を記録した。

台湾

52万7000人(同12.0%増)。

台風18号の影響による欠航はあったものの、地方路線の座席数増加や9月下旬の3連休などが後押しし、9月として過去最多となった。

米国

22万4700人(同17.1%増)。

訪日人気の継続に加え、直行便の増加、紅葉シーズン等の混雑を避けた旅行時期の選択が影響し9月として過去最高を更新した。

香港

14万9500人(同12.2%減)。訪日需要が落ち着く時期であることに加え中秋節の時期が10月上旬にずれたほか、台風16号・18号による航空便の欠航も影響し、前年同月を下回った。

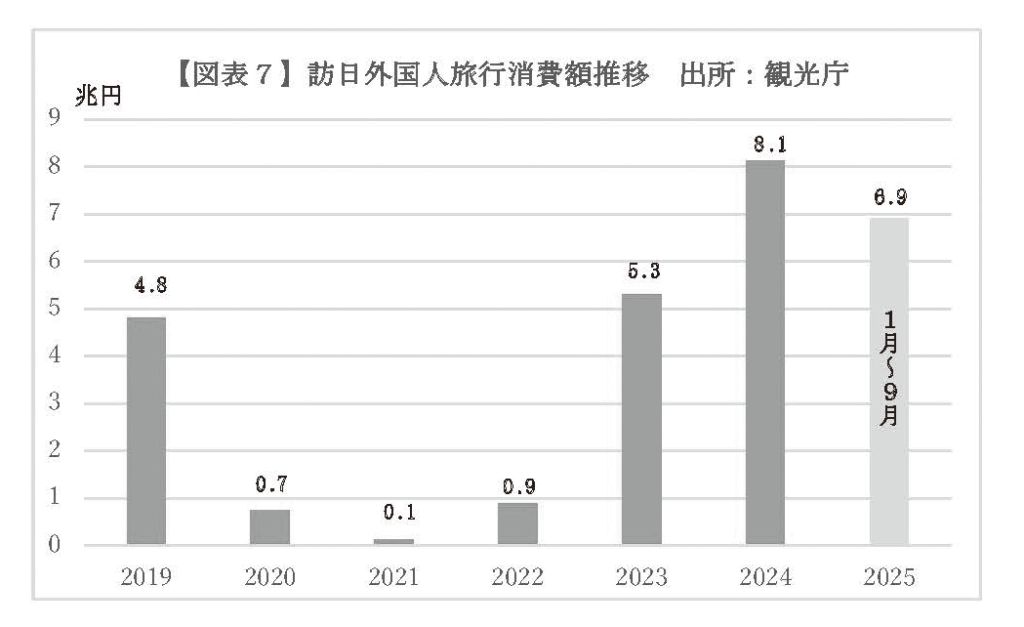

7~9月期インバウンド消費、11 %増の2・1兆円 中国が最多

観光庁が10月15 日に発表した2025年7~9月期の訪日外国人旅行者による国内消費額(インバウンド消費)の一次速報値は、前年同期比11.1%増の2兆1310億円となり、同時期として過去最高を記録した。この結果、1月~9月までの累計インバウンド消費額は6兆9156億円となり、前年年間消費額の85%の水準に達した。

国・地域別では、中国が5901億円(構成比27.7%)で最多。以下、台湾3020億円(同14.2%)、米国2215億円(同10.4%)、韓国2070億円(同9.7%)、香港139億円(同5.3%)と続いた。

訪日外国人1人あたりの旅行支出は21万9千円で、前年同期比0.2%減。国籍別ではドイツが43万6千円で最も高く、英国(36万円)、スペイン(35万5千円)が続いた。

費目別では、宿泊費・飲食費・交通費はドイツ、娯楽サービス費はオーストラリア、買い物代は中国がそれぞれ最多となった。

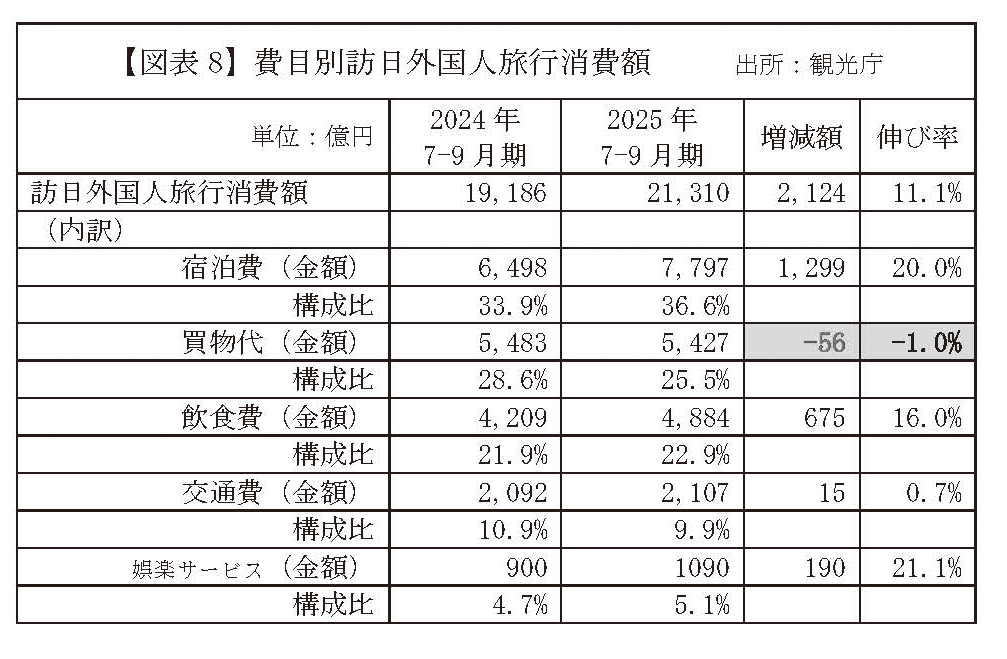

インバウンド消費、モノからコトへ 宿泊・飲食・体験型支出が拡大

訪日外国人旅行者の消費傾向に変化が見られる。観光庁によると、25年7~9月期の費目別構成比では、宿泊費が36.6%と最も高く、次いで買物代が25.5%、飲食費が22.9%となった。

かつては百貨店や家電量販店での大量購入に象徴される「爆買い」が注目されたが、近年は日本の食文化や地域ならではの体験を重視する傾向が強まっており、消費の軸が「モノ」から「コト」へと移行している。

(図表8参照)

買物代、4期連続で減少円高と高級品需要の一巡が影響か

訪日外国人旅行者による買物代は5427億円となり、前年同期比で56億円減少した。

費目別構成比も28.6%から25.5%へと低下している。

24年には歴史的な円安が買物需要を押し上げたが、25年に入ってからの円高傾向に加え、前年から値上げが始まった高級ブランド品の需要が一巡したことが、減少の要因とみられる。

国・地域別では、中国が1941億円で全体の約36%を占め、首位となった。

以下、台湾(941億円)、韓国(474億円)、米国(393億円)、香港(344億円)が続き、上位5か国・地域で全体の約75%を占めた。

一方、訪日客の1人当たり買物支出は5万4631円となり、24年10~12月期の6万7510円から4期連続の減少となった。国別では中国が7万5千円で最も高く、マレーシア(6万8千円)インドネシア(6万7千円)、香港・フランス(ともに6万3千円)が続いた。

宿泊・娯楽サービスが好調 訪日客の消費、体験型にシフト

訪日外国人旅行者の宿泊費は7797億円となり、前年同期比で1299億円増加した。伸び率は20%に達し、費目別構成比も拡大している。

この増加の背景には、地方の観光地への関心の高まりに加え、欧米やオーストラリアなど遠方からの旅行者を中心に滞在期間が長期化していることがあるとみられる。

飲食費も堅調に推移しており、4884億円で前年同期比675億円増。伸び率は16%となった。

娯楽サービス費(レジャー施設、美術館、温泉、美容室など) は1090億円で、前年同期比190億円増。構成比は4.7%から5.1%に上昇し、伸び率では21%増と全費目の中で最も高かった。

東アジアやASEAN諸国からの訪日客にはリピーターが多く、高額品の購入よりも日本ならではの体験を重視する傾向が強まっていることが、娯楽サービスの需要増加につながっているとみられる。

国慶節や国際イベントで訪日需要に追い風 春節も視野に

10月以降、訪日観光を後押しする大型連休や国際イベントが相次ぎ、インバウンド需要のさらなる拡大が期待されている。

中国では10月1日から始まった国慶節・中秋節休暇が、今年は例年より1日長い8日間の大型連休となり、訪日観光への影響が注目されている。中国文化観光省によると中国国内では連休中に延べ8億8800万人が旅行した。大手旅行予約サイトでは日本が海外旅行先として最も人気の高い渡航先にランクインしていた。

香港や台湾でも10月4日から12日にかけて飛び石連休が続き、アジア圏からの訪日需要の高まりが見込まれる。

国内では、4月から開催されていた大阪・関西万博が10月13日に閉幕

(一般入場者数2557万人)。続いて、瀬戸内国際芸術祭2025(秋会期)が小豆島や直島など瀬戸内海の島々で開催されており、文化・芸術を目的とした観光客の流入が期待されている。

このほか、アジア最大級のIT見本市「CEAT E C 」( 幕張メッセ)、自動車関連の展示会「ジャパンモビリティショー」(東京ビッグサイト)、日本初開催となる聴覚障がい者の国際スポーツ大会「東京2025デフリンピック」など、国内外から注目を集めるイベントが続く。

来年2月には、中国・中華圏の春節(旧正月)が17日から19日までの期間で予定されており、国慶節と並ぶ大型連休として、さらなる訪日需要の高まりが期待されている。

ビザ手数料引き上げ・免税制度見直し インバウンド消費に懸念も

政府が検討を進めている訪日ビザ(査証)申請にかかる手数料の引き上げや、免税制度の見直しが、今後のインバウンド消費に影響を及ぼす可能性がある。

ビザ手数料については、現在の3000円からG7諸国並みの数万円への引き上げが検討されており、訪日旅行のコスト増による需要減退が懸念される。

また、訪日客向けの免税制度についても、令和7年度税制改正により26年11月1日から現行の即時免税方式から、リファンド方式(事後還付)に移行される。こうした制度変更は、購買意欲や消費行動に影響を及ぼす可能性があり、インバウンド消費が回復基調にある現在、今後の売上動向への影響についても注視が必要である。